TI e o Setor de Seguros

23.11.06

Continuação de "Barrando o Crescimento"

O vovô do InsHub nasceu mais ou menos na mesma época que o Nicholas Carr alcançou seus 15 minutos de fama, com o artigo "IT Doesn't Matter". Na época nós só falamos o seguinte: "Vamos perdoá-lo. Ele não sabe como é TI no mercado de seguros brasileiro". Na verdade a questão é bem mais abrangente, mas não é o que queremos discutir aqui. O fato é que olhando aqueles 'contos da cripta' do artigo anterior, todos baseados em histórias reais, concluímos que TI importa muito para o mercado de seguros. Pior: TI hoje pode ser um 'freio' para a aguardada expansão do setor.

Chega a ser curioso, porque o setor de seguros foi um dos primeiros a aproveitar o potencial dos computadores, nos longínquos anos 60. Depois, particularmente nos últimos anos, passou a se caracterizar como um setor muito conservador quando o assunto é tecnologia. No Brasil, confrontadas com o aparente dinamismo dos co-irmãos Bancos, as seguradoras tentam desenhar um novo perfil. Neste ponto cabe uma avaliação mais ampla. Sobre estratégias e o perfil do Capital da Informação das seguradoras.

De uma forma bem simples, podemos dizer que todo negócio se encaixa em uma de quatro grandes proposições de valor: i) Baixo Custo; ii) Inovação; iii) Soluções Completas; e, iv) Aprisionamento. O humor do mercado e a saúde da empresa pode forçá-la a alterar sua principal proposição de valor. Mas, no geral, normalmente ela segue sendo percebida pela proposição que a caracterizou inicialmente. Por isso é fácil associar a Gol Linhas Aéreas, Casas Bahia e McDonalds no primeiro grupo. Apple, Sony e Intel entram no pequeno pelotão de Inovadores. IBM, Bradesco e Itaú entram no terceiro grupo. E estratégias de aprisionamento caracterizam empresas como Microsoft, Visa, HP e Gillette.

Quando TI está alinhada ao negócio, ela respeita a sua grande estratégia, sua Proposição de Valor. O quadro abaixo apresenta o Perfil do Capital da Informação de cada grupo listado no parágrafo anterior. É importante entender que o Perfil mostra onde vão (ou deveriam ir) os principais investimentos em TI.

Assim, de uma maneira um tanto simplista (e simplificada - ou vice-versa), tentamos mostrar que as Seguradoras sofrem com uma certa 'falta de personalidade'. Mesmo que seja fácil qualificar algumas como empresas que se caracterizam pelo Baixo Custo ou por oferecerem Soluções Completas, o fato é que é relativamente complicado definir o perfil do Capital da Informação de uma seguradora. Na verdade, em nossa opinião, as seguradoras mais famosas (e bem sucedidas) se caracterizam exatamente por se equilibrarem nas 4 proposições de valor apresentadas. Se por um lado podemos elogiar sua flexibilidade, por outro podemos dizer que seus investimentos vivem pulverizados em diversas iniciativas e projetos. No final das contas, "tudo é estratégico". Deveria ser?

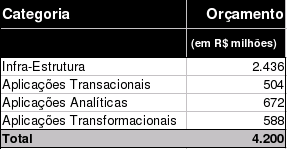

Robert Kaplan e David Norton classificam o Capital da Informação em 4 grandes grupos [1]: a) Infra-Estrutura; b) Aplicações Transacionais; c) Aplicações Analíticas; e, d) Aplicações Transformacionais. Estudos da dupla e também do MIT tentam mostrar o destino dos orçamentos e investimentos de TI nesses 4 grupos, dependendo da Estratégia, da proposição de valor de determinada empresa ou setor. Em um "Mix Típico", 58% do orçamento de TI vai para infra-estrutura, 12% em aplicações transacionais, 16% em aplicações analíticas e 14% em aplicações transformacionais (ou estratégicas). Nossos estudos em algumas empresas mostram que o 'mix' das Seguradoras é muito parecido com esse. Mesmo quando elas tercerizam parte de suas operações. Os números das aplicações (12%, 16% e 14%) comprovam o que chamamos acima de pulverização. Apenas para fins de comparações, em empresas com foco no 'Baixo Custo', as aplicações transacionais consomem aproximadamente 40% do orçamento.

Correndo o risco de oferecer 'contas de padaria', vamos brincar um pouco mais com os números antes de apresentarmos nossa 'tese'. No artigo anterior falamos que o orçamento geral de TI do setor de seguros gira em torno de R$ 4,2 bilhões por ano- 7% do faturamento total do setor. Este percentual é considerado a média do mercado de serviços financeiros. Desconfiamos que no setor de seguros o número é menor, em torno de 5%. Mas ficaremos com os números 'oficiais'. Analisemos o quadro abaixo:

Lembram-se dos 'Contos da Cripta' que apresentamos no artigo anterior? Todos eles estão relacionados com as Aplicações Transacionais, justamente a categoria que tem merecido a menor parcela do orçamento de TI por parte das seguradoras. Mas existem boas justificativas para tal. Nos últimos tempos, a pressão por um melhor gerenciamento de riscos e o combate a fraudes fez com que uma fatia considerável do orçamento de TI fosse direcionado para o que chamamos de Aplicações Analíticas (BI, datawarehousing e afins). Para fins de esclarecimento, consideramos que novas aplicações direcionadas para novos produtos e serviços (rastreamento, afinidade etc) se encaixam na categoria das Aplicações Transformacionais. De qualquer forma, sabemos que nossa 'conta de padaria' pode suscitar algumas discussões. Mas acreditamos que nenhuma invalidará nossa tese. Mas, afinal, qual é a tal 'tese'?

O próximo artigo tentará explicá-la.

===

O vovô do InsHub nasceu mais ou menos na mesma época que o Nicholas Carr alcançou seus 15 minutos de fama, com o artigo "IT Doesn't Matter". Na época nós só falamos o seguinte: "Vamos perdoá-lo. Ele não sabe como é TI no mercado de seguros brasileiro". Na verdade a questão é bem mais abrangente, mas não é o que queremos discutir aqui. O fato é que olhando aqueles 'contos da cripta' do artigo anterior, todos baseados em histórias reais, concluímos que TI importa muito para o mercado de seguros. Pior: TI hoje pode ser um 'freio' para a aguardada expansão do setor.

Chega a ser curioso, porque o setor de seguros foi um dos primeiros a aproveitar o potencial dos computadores, nos longínquos anos 60. Depois, particularmente nos últimos anos, passou a se caracterizar como um setor muito conservador quando o assunto é tecnologia. No Brasil, confrontadas com o aparente dinamismo dos co-irmãos Bancos, as seguradoras tentam desenhar um novo perfil. Neste ponto cabe uma avaliação mais ampla. Sobre estratégias e o perfil do Capital da Informação das seguradoras.

De uma forma bem simples, podemos dizer que todo negócio se encaixa em uma de quatro grandes proposições de valor: i) Baixo Custo; ii) Inovação; iii) Soluções Completas; e, iv) Aprisionamento. O humor do mercado e a saúde da empresa pode forçá-la a alterar sua principal proposição de valor. Mas, no geral, normalmente ela segue sendo percebida pela proposição que a caracterizou inicialmente. Por isso é fácil associar a Gol Linhas Aéreas, Casas Bahia e McDonalds no primeiro grupo. Apple, Sony e Intel entram no pequeno pelotão de Inovadores. IBM, Bradesco e Itaú entram no terceiro grupo. E estratégias de aprisionamento caracterizam empresas como Microsoft, Visa, HP e Gillette.

Quando TI está alinhada ao negócio, ela respeita a sua grande estratégia, sua Proposição de Valor. O quadro abaixo apresenta o Perfil do Capital da Informação de cada grupo listado no parágrafo anterior. É importante entender que o Perfil mostra onde vão (ou deveriam ir) os principais investimentos em TI.

Assim, de uma maneira um tanto simplista (e simplificada - ou vice-versa), tentamos mostrar que as Seguradoras sofrem com uma certa 'falta de personalidade'. Mesmo que seja fácil qualificar algumas como empresas que se caracterizam pelo Baixo Custo ou por oferecerem Soluções Completas, o fato é que é relativamente complicado definir o perfil do Capital da Informação de uma seguradora. Na verdade, em nossa opinião, as seguradoras mais famosas (e bem sucedidas) se caracterizam exatamente por se equilibrarem nas 4 proposições de valor apresentadas. Se por um lado podemos elogiar sua flexibilidade, por outro podemos dizer que seus investimentos vivem pulverizados em diversas iniciativas e projetos. No final das contas, "tudo é estratégico". Deveria ser?

Robert Kaplan e David Norton classificam o Capital da Informação em 4 grandes grupos [1]: a) Infra-Estrutura; b) Aplicações Transacionais; c) Aplicações Analíticas; e, d) Aplicações Transformacionais. Estudos da dupla e também do MIT tentam mostrar o destino dos orçamentos e investimentos de TI nesses 4 grupos, dependendo da Estratégia, da proposição de valor de determinada empresa ou setor. Em um "Mix Típico", 58% do orçamento de TI vai para infra-estrutura, 12% em aplicações transacionais, 16% em aplicações analíticas e 14% em aplicações transformacionais (ou estratégicas). Nossos estudos em algumas empresas mostram que o 'mix' das Seguradoras é muito parecido com esse. Mesmo quando elas tercerizam parte de suas operações. Os números das aplicações (12%, 16% e 14%) comprovam o que chamamos acima de pulverização. Apenas para fins de comparações, em empresas com foco no 'Baixo Custo', as aplicações transacionais consomem aproximadamente 40% do orçamento.

Correndo o risco de oferecer 'contas de padaria', vamos brincar um pouco mais com os números antes de apresentarmos nossa 'tese'. No artigo anterior falamos que o orçamento geral de TI do setor de seguros gira em torno de R$ 4,2 bilhões por ano- 7% do faturamento total do setor. Este percentual é considerado a média do mercado de serviços financeiros. Desconfiamos que no setor de seguros o número é menor, em torno de 5%. Mas ficaremos com os números 'oficiais'. Analisemos o quadro abaixo:

Lembram-se dos 'Contos da Cripta' que apresentamos no artigo anterior? Todos eles estão relacionados com as Aplicações Transacionais, justamente a categoria que tem merecido a menor parcela do orçamento de TI por parte das seguradoras. Mas existem boas justificativas para tal. Nos últimos tempos, a pressão por um melhor gerenciamento de riscos e o combate a fraudes fez com que uma fatia considerável do orçamento de TI fosse direcionado para o que chamamos de Aplicações Analíticas (BI, datawarehousing e afins). Para fins de esclarecimento, consideramos que novas aplicações direcionadas para novos produtos e serviços (rastreamento, afinidade etc) se encaixam na categoria das Aplicações Transformacionais. De qualquer forma, sabemos que nossa 'conta de padaria' pode suscitar algumas discussões. Mas acreditamos que nenhuma invalidará nossa tese. Mas, afinal, qual é a tal 'tese'?

O próximo artigo tentará explicá-la.

===

- Mapas Estratégicos - Convertendo Ativos Intangíveis em Resultados Tangíveis

Robert S. Kaplan e David P. Norton. Elsevier / Editora Campus - 2004.